健康服務 以美國聯(lián)合健康為例,探索壽險公司盈利的第二增長曲線

在全球保險業(yè)競爭日益激烈、傳統(tǒng)業(yè)務增長放緩的背景下,壽險公司正積極尋求新的盈利增長點。其中,將業(yè)務重心從單純的財務風險保障,轉(zhuǎn)向以“健康服務”為核心的綜合生態(tài)構建,已成為行業(yè)公認的重要戰(zhàn)略方向。這一轉(zhuǎn)型不僅能夠增強客戶黏性、優(yōu)化風險管控,更能開辟全新的收入來源,形成“保險+服務”的雙輪驅(qū)動模式。美國聯(lián)合健康集團(UnitedHealth Group)作為全球健康保險與健康服務的巨頭,其成功實踐為行業(yè)提供了極具價值的范本,特別是其通過“技術服務”與“技術推廣”深度融合所打造的強大競爭優(yōu)勢,清晰地勾勒出一條通往“第二增長曲線”的路徑。

一、 戰(zhàn)略轉(zhuǎn)型:從支付方到整合型健康伙伴

傳統(tǒng)壽險公司的角色主要是風險承擔者和事后賠付者。而聯(lián)合健康的成功,根本在于其將自身定位重新定義為“整合型健康伙伴”。其業(yè)務架構清晰地分為兩大板塊:聯(lián)合健康保險(UnitedHealthcare,提供各類健康保險計劃)和 Optum(提供健康服務與技術創(chuàng)新)。Optum旗下又分為三個主要部門:

1. OptumHealth:直接提供醫(yī)療護理服務,擁有龐大的醫(yī)生網(wǎng)絡和診所。

2. OptumInsight:提供數(shù)據(jù)、分析、技術和咨詢服務,賦能整個健康系統(tǒng)。

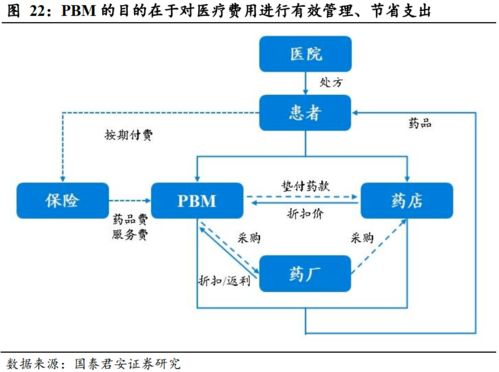

3. OptumRx:提供藥房福利管理服務。

這種架構使得聯(lián)合健康能夠貫穿“健康促進→疾病治療→用藥管理→費用支付”的全鏈條,實現(xiàn)了從被動理賠到主動管理健康的根本性轉(zhuǎn)變。

二、 核心技術驅(qū)動力:數(shù)據(jù)、分析與數(shù)字化

技術服務是聯(lián)合健康構建其健康服務帝國的基石,具體體現(xiàn)在:

- 數(shù)據(jù)資產(chǎn)與高級分析:憑借其龐大的保險會員和醫(yī)療服務網(wǎng)絡,聯(lián)合健康積累了無與倫比的醫(yī)療健康數(shù)據(jù)。通過OptumInsight的平臺,它運用大數(shù)據(jù)分析和人工智能技術,進行精準的風險預測、臨床效果評估、欺詐檢測和個性化健康干預。例如,通過數(shù)據(jù)分析識別高風險患者并提前進行慢病管理,顯著降低了后續(xù)高昂的醫(yī)療費用支出,實現(xiàn)了保險公司與客戶的雙贏。

- 數(shù)字化健康平臺:大力投資建設用戶友好的數(shù)字門戶和移動應用,使會員能夠便捷地查找醫(yī)生、預約就診、查閱健康記錄、進行在線問診、管理慢性病以及獲得健康指導。這極大地提升了用戶體驗和參與度,將低頻的保險互動轉(zhuǎn)化為高頻的健康管理互動。

- 技術賦能醫(yī)療提供方:為合作醫(yī)院和醫(yī)生診所提供電子健康記錄(EHR)系統(tǒng)、收入周期管理軟件和臨床決策支持工具。這不僅優(yōu)化了醫(yī)療服務效率,更重要的是,使醫(yī)療服務數(shù)據(jù)能夠與保險支付數(shù)據(jù)打通,形成了完整的健康信息閉環(huán),為進一步的分析和價值創(chuàng)造提供燃料。

三、 技術推廣:構建開放生態(tài)與規(guī)模效應

技術若不能廣泛落地應用,其價值將大打折扣。聯(lián)合健康在技術推廣上策略明確:

- 內(nèi)部深度整合與協(xié)同:首先確保Optum的技術服務在聯(lián)合健康保險的龐大客戶群中得到強制推廣和應用,形成強大的內(nèi)部驗證場和規(guī)模基礎。例如,OptumRx的藥房服務自然導流給保險會員。

- 外部市場化輸出:OptumInsight的解決方案并非自用獨享,而是作為獨立的產(chǎn)品和服務,向其他保險公司、醫(yī)院系統(tǒng)、政府機構乃至全球客戶銷售。這使其技術服務業(yè)務本身就成了一個利潤豐厚的獨立增長引擎,直接貢獻收入和利潤。

- 投資與并購驅(qū)動:持續(xù)通過戰(zhàn)略投資和并購,吸納頂尖的技術公司、數(shù)據(jù)分析公司和專業(yè)醫(yī)療服務機構,快速補齊能力短板,擴大技術護城河和服務網(wǎng)絡。

四、 對壽險公司的啟示:繪制本土化“第二曲線”藍圖

聯(lián)合健康的案例表明,壽險公司的未來競爭力在于“健康服務”的深度與“技術賦能”的強度。對于尋求轉(zhuǎn)型的壽險公司而言,可以分步推進:

- 理念重塑:將公司戰(zhàn)略從“銷售保單”升級為“管理客戶健康”,將健康服務視為核心產(chǎn)品而非附加福利。

- 能力建設:逐步構建或合作獲取健康數(shù)據(jù)分析、數(shù)字化平臺運營和初級醫(yī)療服務(如健康咨詢、慢病管理、在線問診)的能力。初期可通過與第三方健康科技公司合作快速啟動。

- 數(shù)據(jù)打通:努力打破內(nèi)部數(shù)據(jù)孤島,并嘗試在合規(guī)前提下與外部醫(yī)療服務機構進行數(shù)據(jù)連接,這是實現(xiàn)精準風險管理和個性化服務的前提。

- 生態(tài)布局:以保險支付為杠桿,積極連接醫(yī)院、藥房、康復機構、健康管理機構等,構建一個以自身為核心的本地化健康服務生態(tài)網(wǎng)絡。

- 技術商業(yè)化探索:在內(nèi)部應用成熟后,可考慮將已驗證的技術解決方案(如反欺詐模型、核保輔助工具、健康管理SaaS平臺)向產(chǎn)業(yè)鏈上下游或中小型同業(yè)進行輸出,創(chuàng)造新的技術收入流。

健康服務已不再是壽險業(yè)的“可選項”,而是關乎未來生存與發(fā)展的“必答題”。美國聯(lián)合健康通過將“技術服務”深度融入“健康服務”,并成功進行“技術推廣”,不僅加固了其保險主業(yè)的護城河,更開辟了遠超傳統(tǒng)保險模式的盈利新天地。這條“第二增長曲線”的本質(zhì),是利用技術將保險的金融屬性與醫(yī)療的健康屬性深度融合,最終在提升國民健康水平的實現(xiàn)企業(yè)價值的可持續(xù)增長。對于中國乃至全球的壽險公司而言,這條路徑雖挑戰(zhàn)巨大,但方向已然清晰。

最新產(chǎn)品